Qu’est-ce que le KYC (Know Your Customer) et quel est son but ?

Connaître son client pour mieux évaluer son risque : tel est l’objet du KYC (Know Your Customer), un processus métier mis en place au sein des entreprises pour se conformer à la réglementation et réduire le risque client en vérifiant l’identité et l’intégrité de ce dernier.

Surtout implantés dans le secteur bancaire en raison des flux financiers pris en charge, les processus KYC peuvent être employés par les entreprises de toutes tailles et de tout secteur d’activité, pour s’assurer de leur conformité avec les obligations légales en vigueur. Voyons de quoi il s’agit, pourquoi c’est important, et quels sont les avantages du KYC pour les équipes.

Workflow KYC (Know Your Customer) : de quoi s’agit-il ?

Un workflow KYC ou processus KYC désigne la mise en place, au sein d’une entreprise, d’une procédure de vérification de l’identité et de l’intégrité des clients. Le sigle KYC veut dire Know Your Customer, que l’on traduit en français par l’expression « connaissance client ». Ce processus est incontournable pour garantir la conformité réglementaire dans des secteurs à risque, comme l’écosystème bancaire.

Une procédure KYC consiste à vérifier l’identité d’un client et à s’assurer de son intégrité. Elle est mise en place dans les entreprises en application de la réglementation européenne visant à lutter contre la corruption, la fraude fiscale, le blanchiment d’argent, l’usurpation d’identité et le financement du terrorisme. On utilise aussi le terme pour désigner, plus globalement, la réglementation bancaire afférente à ces obligations légales de vérification de l’identité et des activités des clients, que l’on résume aussi par le sigle suivant : LCB-FT (pour « lutte contre le blanchiment des capitaux et le financement du terrorisme »).

Si les banques sont concernées au premier chef par les processus KYC en raison des transactions financières qu’elles prennent en charge, ce ne sont pas les seules à être dans l’obligation de mettre en place ces modes de contrôle. En effet, le KYC touche aussi les sociétés d’investissement et de conseil, les professions juridiques et les assureurs, et in fine tout organisme financier susceptible de gérer des transactions tombant sous le coup de la réglementation LCB-FT.

Une nouvelle opportunité pour les banques

Incontournable dans le milieu bancaire, le principe de Know Your Customer (KYC) découle des obligations réglementaires mises en place pour éviter la corruption. Ce nouveau protocole impose une mise à jour constante des informations clients et oblige les entreprises à mettre en place de nouveaux processus administratifs.

RAPPEL :

Le processus de KYC intègre le contrôle des justificatifs suivants :

- Pièces d’identité et informations personnellement identifiables

- Transactions financières en espèces supérieures à 10 000 €

- Particuliers et entités établies dans des juridictions de pays tiers

- Acheminement d’espèces ou d’autres instruments monétaires par-delà les frontières

EN PRATIQUE :

Le processus de KYC permet donc de vérifier les justificatifs d’identité d’un client plus régulièrement, à travers un portail en ligne ou lors d’un rendez-vous physique durant lequel le conseiller doit vérifier la conformité des informations, conformément aux obligations légales.

En quoi consiste le processus de KYC ?

Le KYC est encadré par un processus rigoureux de vérification de l’identité d’un client afin de s’assurer qu’il est bien la personne qu’il déclare être lorsqu’il désire réaliser une action ou procéder à un mouvement d’argent. Toutefois, ce n’est qu’une partie du processus KYC, qui englobe également la prise en compte des obligations légales et des risques, et la mise en place d’un contrôle régulier des activités.

Une procédure KYC est mise en place dès les premiers contacts avec le client, puis maintenue tout au long de la durée de sa relation avec l’entreprise. Par exemple, il peut s’agir d’une personne souhaitant ouvrir un compte auprès d’une banque. On peut diviser ce processus de vérifications KYC en sept grandes étapes :

- La prise en compte des enjeux de conformité relatifs à la réglementation (LCB-FT).

- La définition des objectifs de l’entreprise au regard de la vérification de l’identité et de l’intégrité de clients.

- La collecte d’informations essentielles sur le client (documents d’identité présentés lors d’une rencontre physique ou par le biais d’une méthode comme l’identification vidéo si le client est à distance).

- La vérification de la présence du client sur les listes de surveillance et les listes de personnalités politiques exposées.

L’évaluation des risques relatifs au client. - La validation des informations collectées.

- Le déploiement d’un plan de surveillance continue de l’identité et des activités du client (analyse des transactions et du comportement).

Il est également essentiel d’organiser une vérification régulière du processus de contrôle ainsi mis en place. Cette procédure de vérifications KYC peut s’appuyer sur l’utilisation d’outils dédiés, à l’image d’une solution de workflow comme le BPM Iterop.

Le processus Know Your Business

Le Know Your Business est une déclinaison du KYC, avec une différence notable dans sa finalité : cette procédure est en effet centrée sur la vérification de l’identité des entreprises partenaires et des fournisseurs (et non pas celle des clients comme dans un processus KYC). Elle passe également par le contrôle de l’identité, cette fois à l’aide de documents légaux.

Dans le cadre du Know Your Business, les institutions financières vérifient l’intégrité des organisations et contrôlent leurs transactions. Cette procédure passe elle aussi par plusieurs étapes :

- Collecte des documents légaux d’enregistrement de l’entreprise.

- Analyse des représentants légaux de l’entreprise, de ses parties prenantes, ainsi que de ses bénéficiaires effectifs.

- Vérification de la présence de l’entité sur les listes noires et les listes des sanctions concernant les entreprises (ce qui permet de s’assurer que l’organisation n’est pas impliquée dans une activité liée au blanchiment d’argent, à la fraude fiscale, à la corruption ou au financement du terrorisme).

Le KYC : un mal pour un bien ?

La réglementation a bon dos pour les Regtechs — nouvelles startups à la mode dans le monde de la conformité — néanmoins elle peut avoir un impact important sur l’expérience client/conseiller. En effet, les banques n’étant pas les seules institutions soumises au KYC, les clients reçoivent de nombreuses requêtes de la part des organismes et cela a généralement tendance à les agacer.

De plus, la mise en place d’un nouveau processus de cette envergure ne réjouit pas forcément les responsables IT de nos chères banques car qui dit mise en conformité dit forcément coût supplémentaire.

En dehors de ces contraintes, il existe une réelle opportunité pour les banques de (re)nouer le dialogue avec leurs clients. Au travers du processus de KYC très administrativo-administratif, les conseillers vont pouvoir profiter de ces mises à jour pour évoquer les projets du moment et proposer des services adaptés. Un bon point pour les agences qui souffrent sévèrement de la digitalisation du secteur.

En septembre dernier, une dizaine de banques européennes avaient annoncé la suppression de 44 000 postes depuis le début 2019 et le secteur a enregistré une baisse des effectifs pour la 9e année consécutive (Source La Tribune).

Afin de déployer rapidement ce protocole KYC, les banques doivent donc faire appel à des prestataires externes pour accélérer la mise en conformité. Les solutions de workflows sont des outils parfaits pour ce type d’opérations car :

- Les processus sont mis à plat et digitalisés dans une application en ligne (plus pratique pour les mises à jour et la maintenance).

- Il y a de nombreuses possibilités d’automatisation (rappels automatiques, envoi d’emails…).

- Chaque étape est monitorée (possibilité d’évaluer les taux de conformité d’une agence par exemple).

- Il est possible de faire évoluer un workflow plus rapidement (nouvel acteur, nouvelle norme…) plutôt que de changer de logiciels, une solution beaucoup plus économique.

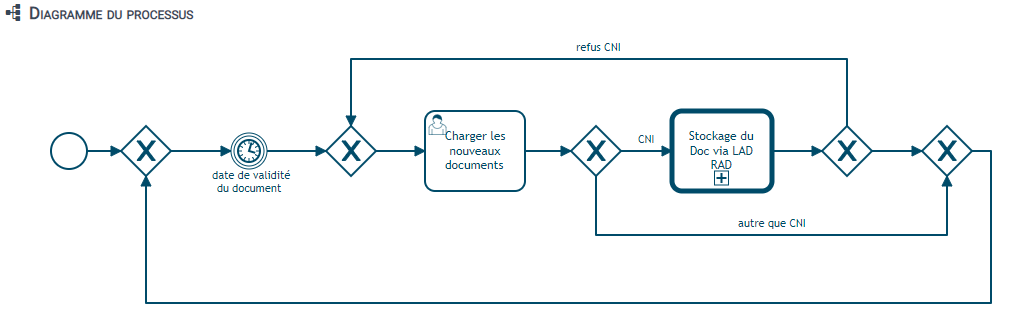

Iterop a été sollicité par plusieurs entités pour accompagner les équipes dans la fluidification du processus de KYC. Voici un exemple de workflow simplifié utilisé aujourd’hui au sein d’un groupe bancaire français.

Quels sont les avantages d’un workflow KYC pour les équipes ?

La mise en place d’une procédure KYC offre aux équipes les avantages suivants : fluidification de la communication avec le client, accompagnement des conseillers dans l’organisation de leurs tâches, analyse du degré de conformité des clients en temps réel, et partage rapide du dossier client avec l’équipe en charge du processus de connaissance client.

Dans le détail, voici les avantages du KYC pour vos équipes :

Accompagner les conseillers dans l’organisation de leurs revues et éviter les retards

- Avoir la liste des prochaines échéances et organiser les revues.

- Liste des éléments à mettre à jour et automatiser la mise à jour.

- Visualiser les actions en cours.

- Accéder à l’historique des demandes.

Fluidifier la communication avec le client et anticiper sur les mises à jour des justificatifs

- Envoyer des emails de rappels sur la mise à jour des justificatifs.

- Permettre au client de téléverser son document directement dans l’espace du conseiller.

Partager le dossier client avec l’équipe en charge des revues KYC

- Valider les dossiers.

- Identifier les actions en cours.

- Vérifier la complétude des dossiers.

- Alerter sur les retards.

Analyser le taux de conformité des dossiers clients en temps réel

- Avoir accès au taux de conformité (par agence ou global).

- Indicateurs sur le nombre de dossiers en cours ou en retard.

- Suivre en temps réel les dossiers en cours.

- Vérifier les documents KYC d’un dossier.

- Rechercher facilement un dossier.